連補帶罰24000000!今天起,勞務(wù)費發(fā)票這樣開(kāi)就是偷稅!

??1

突發(fā)!勞務(wù)費發(fā)票發(fā)獎金?

補個(gè)稅+罰款!

深圳市稅務(wù)局第二稽查局在對轄區內某企業(yè)檢查時(shí),識破該公司形式上利用勞務(wù)公司開(kāi)具勞務(wù)費發(fā)票,實(shí)質(zhì)是發(fā)放正式員工獎金、補助的違法手段。

稅務(wù)機關(guān)最終對該公司的涉稅違法行為作出了補扣繳個(gè)稅1600多萬(wàn)、罰款800多萬(wàn)元的稅務(wù)處理處罰決定。

稽查人員在對該公司的賬簿憑證資料進(jìn)行仔細核查時(shí)發(fā)現該公司存在巨額勞務(wù)費用支出,雖然附有合同、發(fā)票及轉賬記錄,但是財務(wù)及人力部門(mén)均不能很好的解釋該項目的具體情況。

為謹慎起見(jiàn),稽查人員前往開(kāi)具發(fā)票的人力資源公司進(jìn)行外調取證,發(fā)現人力資源公司除為該公司提供真實(shí)的勞務(wù)之外,還將該公司匯來(lái)的部分款項直接匯給5個(gè)私人銀行賬戶(hù),經(jīng)過(guò)比對地稅系統該公司的個(gè)人所得稅申報表,發(fā)現5人均屬于該公司的在職員工。

稽查人員將從銀行查詢(xún)得來(lái)的5個(gè)私人賬戶(hù)的流水明細與該公司的工資表、申報個(gè)稅數據一一比對,核實(shí)資金的最終去向為該公司的在職員工。

在確鑿的證據及稽查人員耐心的輔導下,該公司不得不承認利用私人賬戶(hù)發(fā)放獎金、補助的稅收違法行為,并積極補扣繳了個(gè)稅款及繳納由此產(chǎn)生的罰款。

案例點(diǎn)評:

根據《中華人民共和國個(gè)人所得稅法實(shí)施條例》第八條第一項的規定:“工資、薪金所得,是指個(gè)人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動(dòng)分紅、津貼、補貼以及與任職或者受雇有關(guān)的其他所得”。

本案中該公司員工獲得的補助、獎金雖然從形式上比該公司直接發(fā)放“多轉了幾手”,但實(shí)質(zhì)仍然是受雇于該公司的所得,應該并入工資、薪金所得合并計繳個(gè)人所得稅。

2

企業(yè)支付勞務(wù)報酬時(shí)

應避免的6個(gè)誤區

誤區一

支付自然人的勞務(wù)報酬,不需要發(fā)票就可以稅前扣除。

糾正:

以上理解是錯誤的,支付自然人的勞務(wù)報酬,當然需要取得勞務(wù)報酬的發(fā)票,才可以稅前扣除。

提醒:

根據國家稅務(wù)總局公告2018年第28號的規定,支付自然人的勞務(wù)報酬不超過(guò)500元的,也可以用收款憑證稅前扣除。

誤區二

支付自然人的勞務(wù)報酬,在代開(kāi)發(fā)票環(huán)節稅局大廳來(lái)征收個(gè)人所得稅。

糾正:

以上理解是錯誤的,自然人取得勞務(wù)報酬所得、稿酬所得和特許權使用費所得申請代開(kāi)發(fā)票的,在代開(kāi)發(fā)票環(huán)節不再征收個(gè)人所得稅。

提醒:

代開(kāi)發(fā)票單位( 包括稅務(wù)機關(guān)和接受稅務(wù)機關(guān)委托代開(kāi)發(fā)票的單位)在發(fā)票備注欄內統一注明“個(gè)人所得稅由支付人依法扣繳”。

誤區三

我企業(yè)支付外部人員劉師傅勞務(wù)報酬10300元,請問(wèn)代扣20%個(gè)稅的時(shí)候是按照含稅收入來(lái)計算個(gè)稅吧?

糾正:

以上理解是錯誤的,應該按照不含稅收入計算代扣的個(gè)稅。

不含稅收入=10300/1.03=10000元

代扣的個(gè)稅=10000*(1-20%)*20%=1600元

參考1:

國家稅務(wù)總局云南省12366納稅服務(wù)中心答復:勞務(wù)報酬所得項目計稅依據為不含增值稅收入。計算個(gè)人所得稅時(shí),已繳納的增值稅附征稅費,可以從不含增值稅收入中扣除后,再減除費用.

參考2:

12366北京中心答復:您好,勞務(wù)報酬所得項目計稅依據為不含增值稅收入。計算個(gè)人所得稅時(shí),已繳納的增值稅附征稅費,可以從不含增值稅收入中扣除后,再減除費用。

誤區四

支付自然人的勞務(wù)報酬,支付方在預扣個(gè)人所得稅的時(shí)候直接乘以20%稅率計算。

糾正:

以上理解是錯誤的,需要先計算收入額,再按照稅率20%預扣個(gè)稅。

提醒:

《個(gè)人所得稅法》第六條:勞務(wù)報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額。

每次收入不超過(guò)四千元的,費用按八百元計算;

每次收入四千元以上的,減除費用按百分之二十計算。

誤區五

支付自然人的勞務(wù)報酬不超過(guò)800元的,無(wú)需申報個(gè)稅。

糾正:

以上理解是錯誤的,公司作為勞務(wù)報酬的支付方,應履行扣繳的義務(wù)。

提醒:

勞務(wù)報酬所得每次收入未超過(guò)800元的,由于計算預扣預繳時(shí)“勞務(wù)報酬所得每次收入不超過(guò)四千元的,減除費用按八百元計算”,所以應預扣預繳個(gè)人所得稅稅額為0。0并不代表不需要申報

誤區六

支付同一自然人的同一項目的勞務(wù)報酬,一個(gè)月內多次取得的,每次都可以減去800元或者20%扣除。

糾正:

以上理解是錯誤的,勞務(wù)報酬所得,屬于一次性收入的,以取得該項收入為一次;屬于同一項目連續性收入的,以一個(gè)月內取得的收入為一次。

3

這不僅在個(gè)人所得稅適用不同稅目,在需不需要發(fā)票上也有很大區別。比如企業(yè)雇用專(zhuān)業(yè)人員做信息系統維護工作,支付勞務(wù)費時(shí)直接列表發(fā)放即可還是需要去稅務(wù)局代開(kāi)發(fā)票入賬?

接下來(lái),我們就以圖的方式給大家普及一下:

4

平時(shí)勞務(wù)費沒(méi)有發(fā)票怎么辦?

如何取得發(fā)票?怎么做賬?

1、公司在外面找了一個(gè)技術(shù)人員幫單位做了一個(gè)設計,方案做完了,但是該技術(shù)人員說(shuō)無(wú)法提供發(fā)票,單位沒(méi)有發(fā)票如何支付費用?

2、單位沒(méi)有會(huì )計,找了一個(gè)兼職的,該兼職會(huì )計每次直接就支付了自己的費用,憑證后面什么都沒(méi)有,直接做到勞務(wù)費里面了。有沒(méi)有問(wèn)題?

3、建筑單位承包到工程后又分給一些包工頭去做,包工頭帶了一隊人馬就干上了,干完傻眼了,要工程款時(shí)候沒(méi)發(fā)票,怎么辦?

接下來(lái)我們分析一下:

其實(shí),上述問(wèn)題我們提煉來(lái)看,歸集出一個(gè)共同點(diǎn),那就是勞務(wù)費列支問(wèn)題!

在這個(gè)萬(wàn)眾創(chuàng )業(yè)的年代,作為獨立的個(gè)人,依靠自己的一技之長(cháng)兼職賺點(diǎn)外快很正常,很多企業(yè)也經(jīng)常尋找個(gè)人干一些項目,但是最終發(fā)票都會(huì )成為交易完成的卡點(diǎn),財務(wù)規范的單位得要發(fā)票入賬,而個(gè)人往往不想提供發(fā)票的。

思考:為什么非的要發(fā)票,公司請的人干活就不能造個(gè)表,代扣個(gè)稅,然后發(fā)放?

不能!

不能!

不能!

財稅2016年36號文關(guān)于增值稅的征稅范圍規定,銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),是指有償提供服務(wù)、有償轉讓無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)屬于增值稅征稅范圍,但是單位或者個(gè)體工商戶(hù)聘用的員工為本單位或者雇主提供取得工資的服務(wù)除外。

所以,和單位有勞動(dòng)合同關(guān)系的員工為單位提供的服務(wù)不屬于增值稅征收范圍,支付員工的工資可以造表發(fā)放,不需要員工為單位提供發(fā)票。

而獨立勞務(wù)提供方均不屬于和單位有雇傭關(guān)系的個(gè)人,應該按規定繳納增值稅,同時(shí)提供正規發(fā)票。

1、個(gè)人無(wú)法開(kāi)具發(fā)票,可通過(guò)稅務(wù)機關(guān)代開(kāi)

很多人就說(shuō),你真是站著(zhù)說(shuō)話(huà)不腰疼,誰(shuí)不知道要代開(kāi)發(fā)票啊,代開(kāi)發(fā)票存就是麻煩啊!稅重,很多人不愿意去開(kāi),勞務(wù)報酬的個(gè)稅高,劃不來(lái)。代開(kāi)流程很多人不懂,搞不懂,非常不愿意去。

對于這些問(wèn)題和困難,也不是不能解決,要不你就通過(guò)勞務(wù)派遣公司,由勞務(wù)派遣公司安排人給你干活;要不你就直接雇傭別人,簽勞動(dòng)合同,按照職工來(lái)對待,這樣就不用發(fā)票,當然這種方式你就得考慮為簽訂合同員工購買(mǎi)社保的事,可能更麻煩吧,我想也不符合你請人臨時(shí)干活的初衷吧。

2、還有種方法,就是企業(yè)以個(gè)人的名義去代開(kāi)

個(gè)人不愿意去你就去,個(gè)人嫌稅重,你就和對方簽訂一個(gè)包稅的價(jià)格,把稅金開(kāi)進(jìn)發(fā)票。一方面滿(mǎn)足了個(gè)人只拿稅后收入的要求,一方面滿(mǎn)足公司入賬的要求。兩全其美。

所謂包稅,不是說(shuō)納稅義務(wù)發(fā)生了改變,納稅義務(wù)還是個(gè)人的,只是說(shuō)這部分錢(qián)企業(yè)幫忙支付了,而且把金額開(kāi)到發(fā)票里面,個(gè)人只拿稅后酬勞。

3、勞務(wù)報酬個(gè)人所得稅計算方法

預扣預繳應納稅所得額 = 勞務(wù)報酬(少于4000元) - 800元

預扣預繳應納稅所得額 = 勞務(wù)報酬(超過(guò)4000元) × (1 - 20%)

應納稅額 = 應納稅所得額 × 適用稅率 - 速算扣除數

說(shuō)明:

1、勞務(wù)報酬所得在800元以下的,不用繳納個(gè)人所得稅;2、勞務(wù)報酬所得大于800元且沒(méi)有超過(guò)4000元,可減除800元的扣除費用;

3、勞務(wù)報酬所得超過(guò)4000元的,可減除勞務(wù)報酬收入20%的扣除費用;

2021勞務(wù)費所得稅率表

一、征收范圍

勞務(wù)報酬所得,是指個(gè)人從事設計、裝潢、安裝、制圖、化驗、測試、醫療、法律、會(huì )計、咨詢(xún)、講學(xué)、新聞、廣播、翻譯、審稿、書(shū)畫(huà)、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術(shù)服務(wù)、介紹服務(wù)、經(jīng)紀服務(wù)、代辦服務(wù)以及其他勞務(wù)取得的所得。

二、稅率

勞務(wù)報酬所得稅率

說(shuō)明:

1、表中的含稅級距、不含稅級距,均為按照稅法規定減除有關(guān)費用后的所得額。

2、含稅級距適用于由納稅人負擔稅款的勞務(wù)報酬所得;不含稅級距適用于由他人(單位)代付稅款的勞務(wù)報酬所得。

三、預扣預繳應納稅所得額及預扣預繳應納稅額的計算

勞務(wù)報酬所得按次計算納稅,每次收入額不超過(guò)4000元的,減除費用800元,收入額超過(guò)4000元 的,減除20%的費用,余額為應納稅所得額。

預扣預繳應納稅額 = 預扣預繳應納稅所得額×適用稅率 - 速算扣除數

四、加成征收

而勞務(wù)報酬所得適用比例稅率,稅率為20%,對勞動(dòng)報酬所得一次收入畸高的,實(shí)行加成征收,即:預扣預繳應納稅所得額超過(guò)2萬(wàn)元到5萬(wàn)元的部分,加征五成(即稅率為30%),超過(guò)5萬(wàn)元的部分加征十成(即稅率為40%)。

說(shuō)起臨時(shí)工,很多老板和會(huì )計都存在一個(gè)誤區,就是公司聘用的臨時(shí)工不需要繳納社保,這個(gè)認識是錯誤的,必須加以糾正!具體分為以下情況。

5

臨時(shí)工也需要繳納社保?

分情況討論!

1、企業(yè)與臨時(shí)工屬于聘用勞動(dòng)關(guān)系

若臨時(shí)工與企業(yè):1. 存在實(shí)際雇傭關(guān)系簽訂了勞動(dòng)合同;

2. 按月定期支付報酬。

企業(yè)需要按照“工資薪金”給臨時(shí)工發(fā)放報酬,同時(shí)需要幫臨時(shí)工代扣代繳社保以及個(gè)稅。

2、企業(yè)與臨時(shí)工不存在雇傭勞動(dòng)關(guān)系

若臨時(shí)工與企業(yè):1. 不存在實(shí)際雇傭關(guān)系;

2. 沒(méi)有與單位簽訂勞動(dòng)合同;

3. 只是提供偶爾或按次提供的勞務(wù),并按次支付報酬。

這種情況就應該按照勞務(wù)費處理。

勞務(wù)費雖然也是人工費用,但是和工資薪酬分開(kāi)。勞務(wù)費的金額是不作為福利費、職工教育經(jīng)費和工會(huì )經(jīng)費的基數的。接受勞務(wù)的企業(yè)不需要為提供勞務(wù)的人提供社保。

這類(lèi)員工提供勞務(wù)需要去稅局代開(kāi)勞務(wù)發(fā)票,企業(yè)憑勞務(wù)發(fā)票入賬,個(gè)人所得稅按照勞務(wù)報酬所得計算繳納。

3、提醒

提醒一:現在已經(jīng)沒(méi)有了臨時(shí)工和正式工之分,只有全日制和非全日制、完成一定工作任務(wù)用工之分,除非全日制工(也就是小時(shí)工)不用為其繳納社會(huì )保險以外,其它用工形單位依法都要為勞動(dòng)者繳納社會(huì )保險,并保證享受勞動(dòng)合同法規定的其它待遇。

提醒二:我國《勞動(dòng)合同法》第三十八條規定,用人單位未依法為勞動(dòng)者繳納社會(huì )保險費的,勞動(dòng)者可以解除勞動(dòng)合同;

第四十六條規定,勞動(dòng)者依照本法第三十八條規定解除勞動(dòng)合同的,用人單位應當向勞動(dòng)者支付經(jīng)濟補償。用人單位不能簡(jiǎn)單地認為,凡是勞動(dòng)者提出辭職的,就不用支付經(jīng)濟補償金。

那么關(guān)于臨時(shí)工的問(wèn)題看明白了嗎?小伙伴們有什么想法記得留言喲!

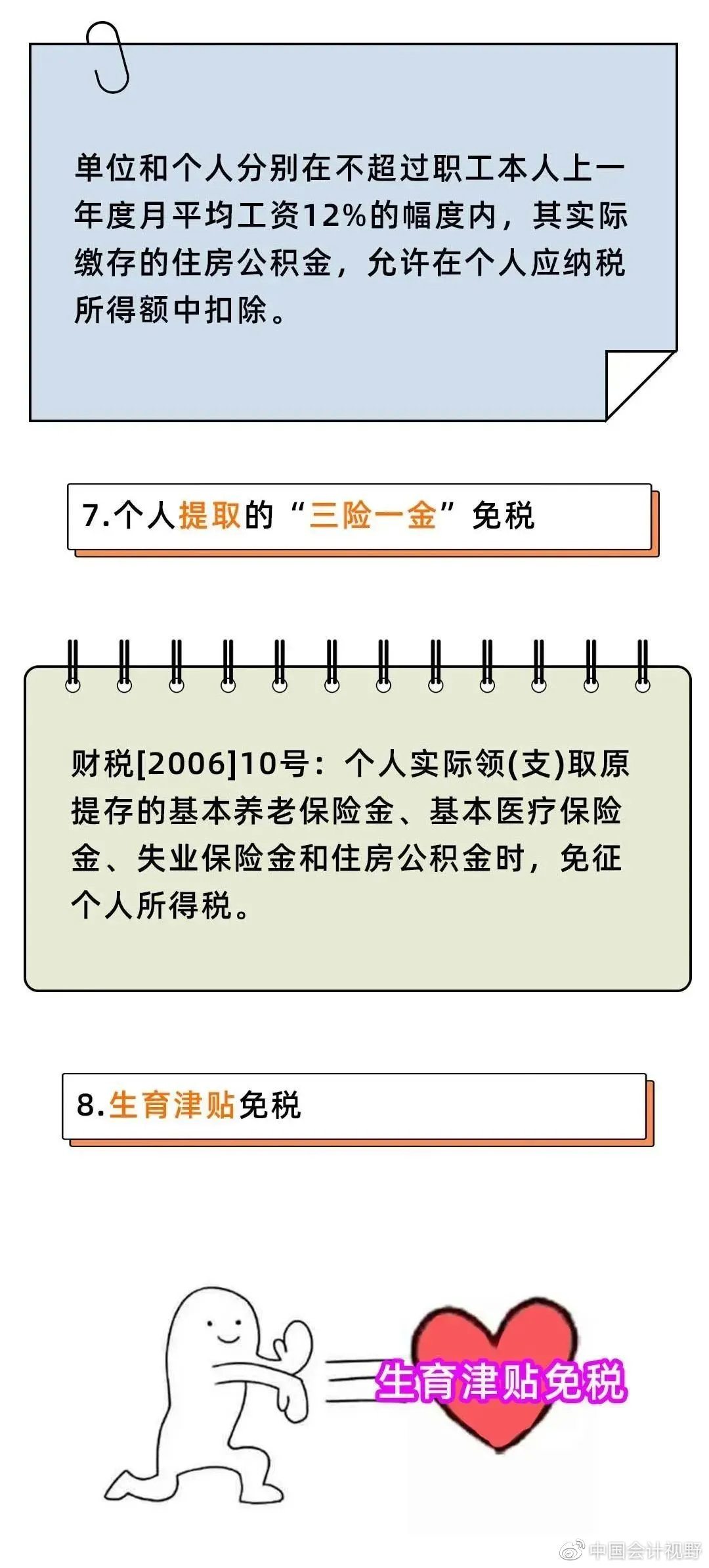

6

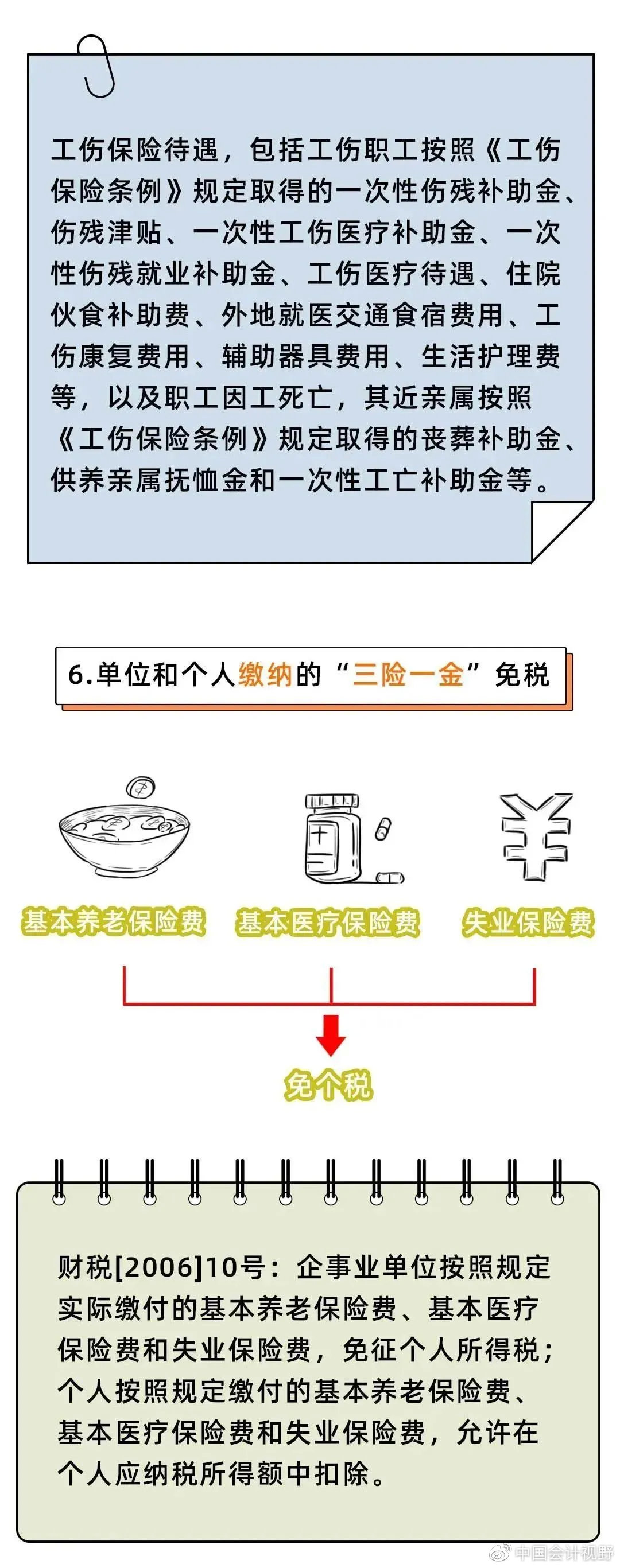

免征個(gè)人所得稅

33種常用情形

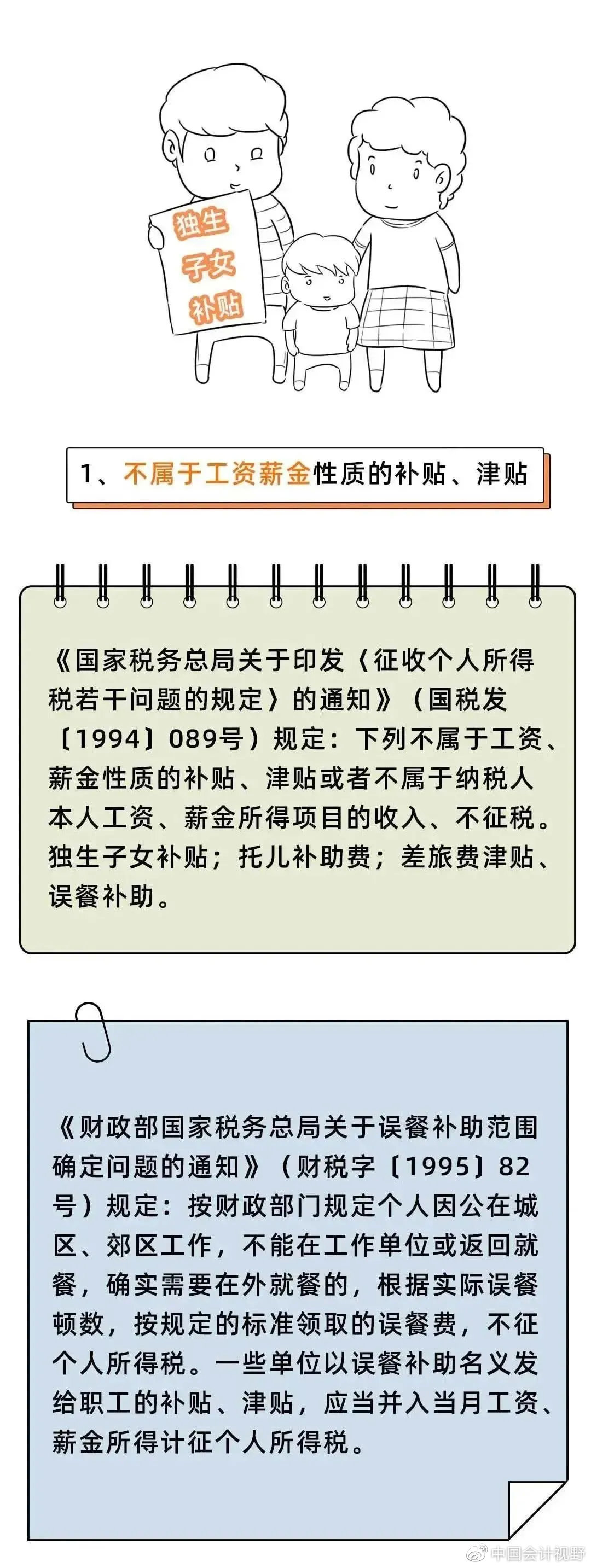

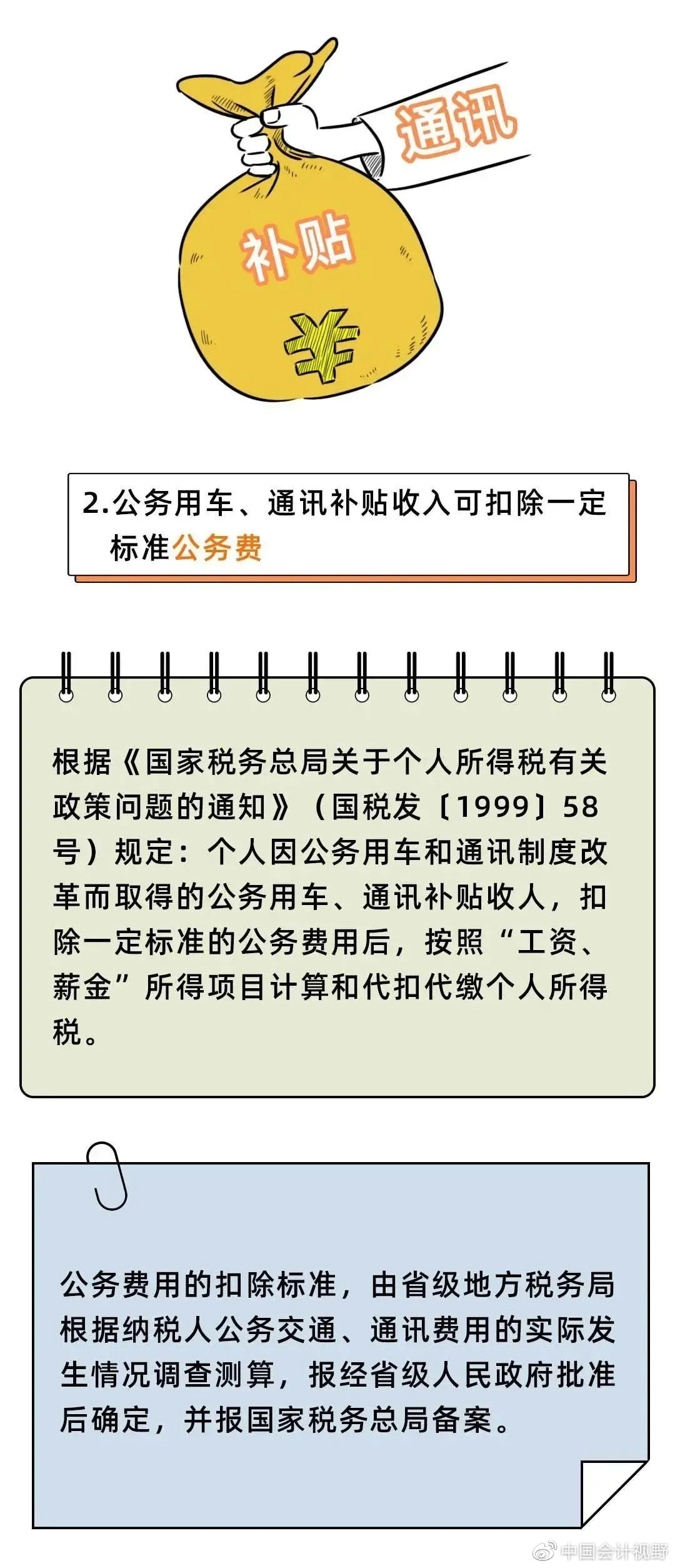

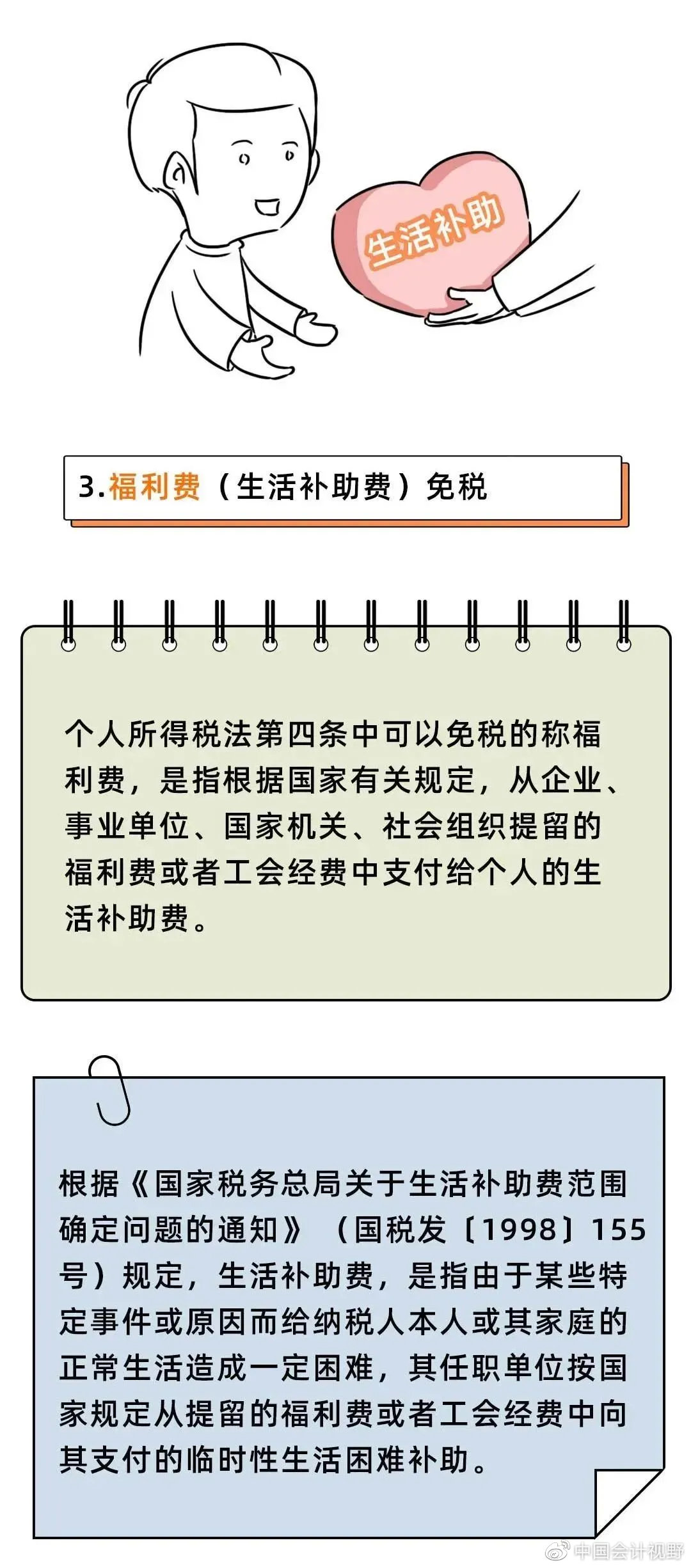

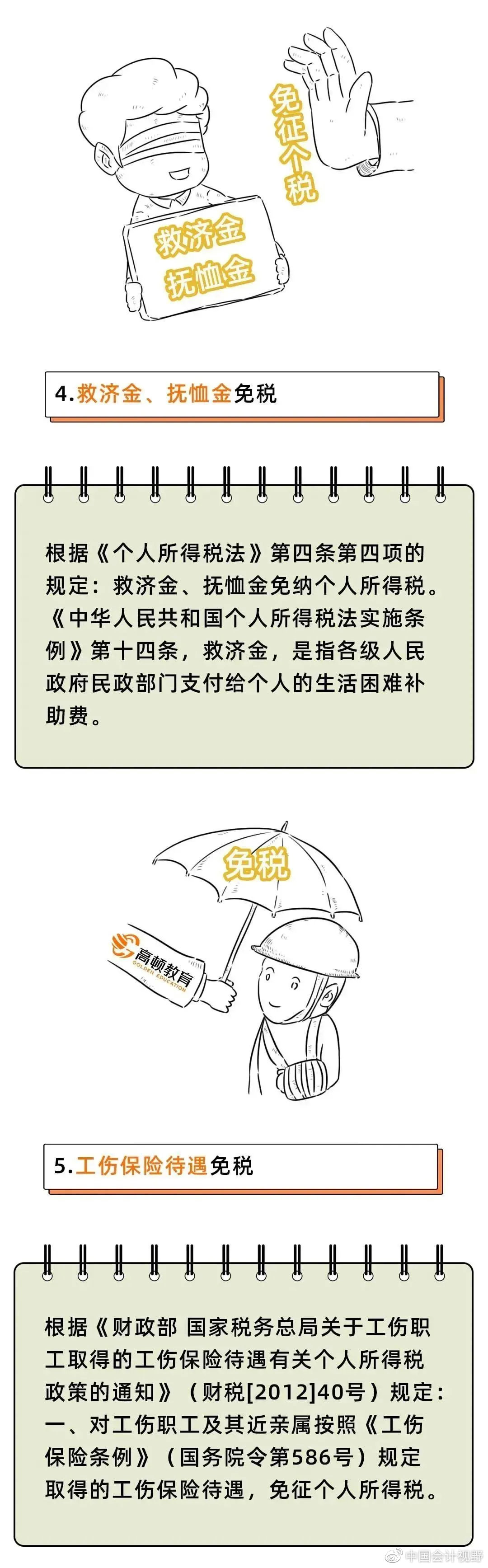

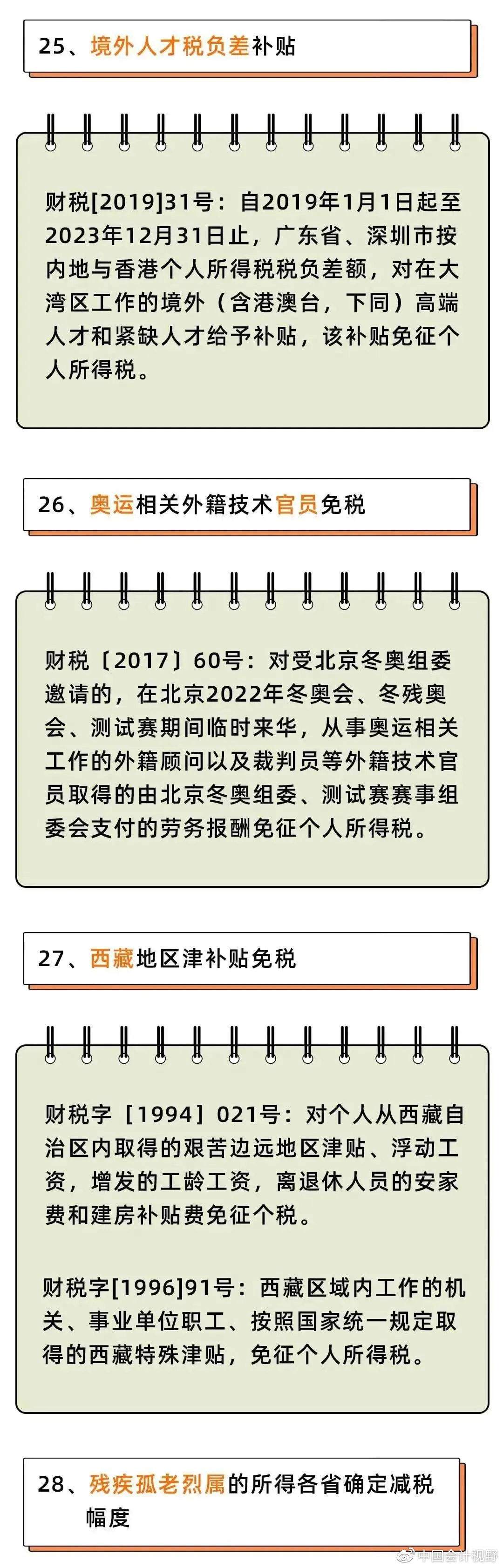

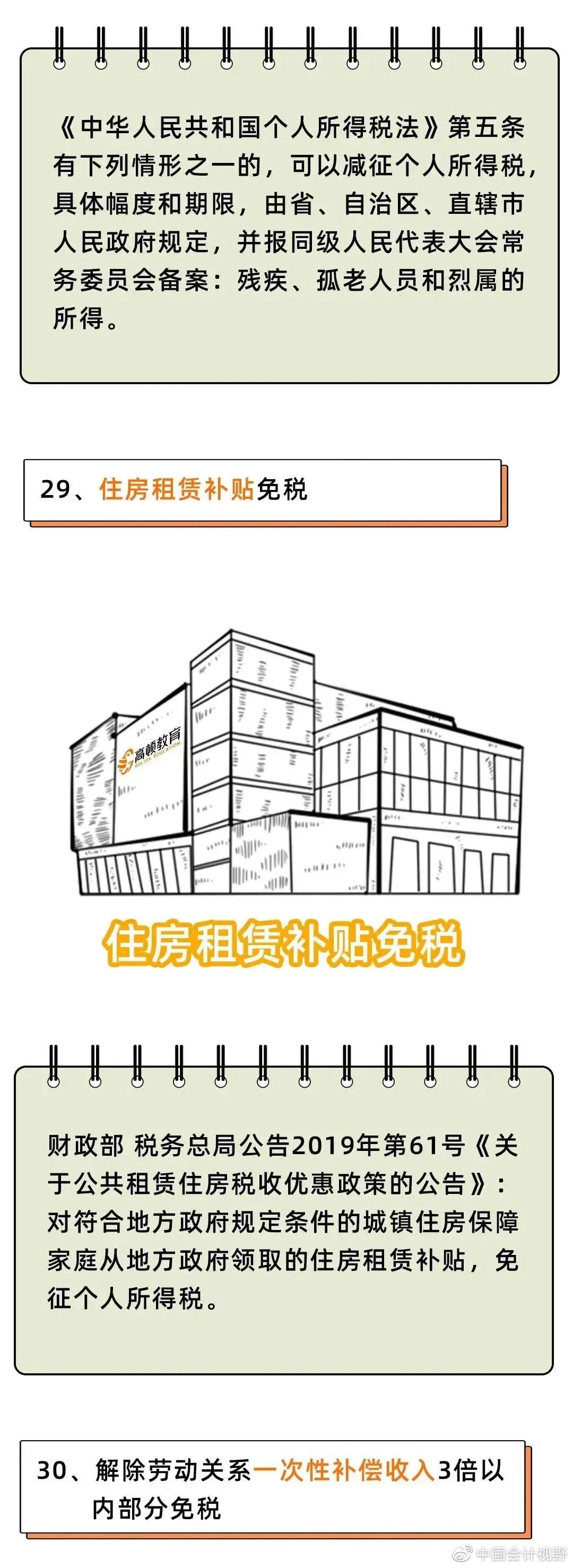

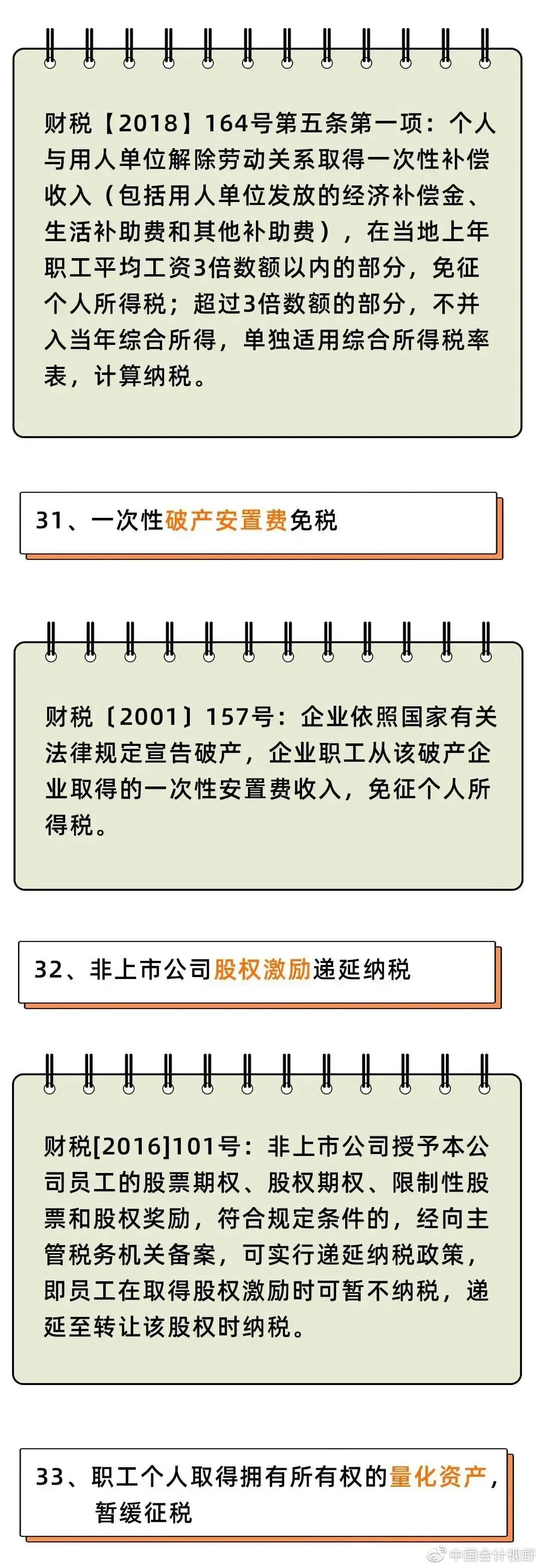

個(gè)人所得稅與我們企業(yè)和個(gè)人都息息相關(guān),今天給大家整理了最全的33種免征個(gè)人所得稅的情形,建議收藏:

來(lái)源:稅來(lái)稅往整理,部分內容來(lái)源:深圳稅務(wù)、二哥稅稅念、郝老師說(shuō)會(huì )計、稅來(lái)稅往、小穎言稅、稅漫、中國會(huì )計視野等,重在分享,如有侵權請聯(lián)系刪除。